栏目分类

热点资讯

你的位置:配资炒股APP安装_正规配资股票操作_炒股能配资的平台 > 配资炒股APP安装 > 最可靠炒股配资咨询 甬兴证券: 给予新凤鸣买入评级

最可靠炒股配资咨询 甬兴证券: 给予新凤鸣买入评级

发布日期:2024-11-30 23:24 点击次数:158

甬兴证券有限公司赵飞近期对新凤鸣进行研究并发布了研究报告《新凤鸣点评报告:Q3业绩短期承压,看好长丝景气复苏》最可靠炒股配资咨询,本报告对新凤鸣给出买入评级,当前股价为11.98元。

新凤鸣(603225)

核心观点

公司公告:2024年前三季度公司实现归母净利润约为7.46亿元,同比下滑约16%,实现扣非归母净利润约为6.37亿元,同比下滑约14%,其中Q3实现归母净利润约1.41亿元,环比下滑约57%,实现扣非归母净利润约0.98亿元,环比下滑约68%。

产销增长价差缩小,短期业绩承压。截至24H1,公司涤纶长丝产能为740万吨,是国内规模最大的涤纶长丝制造企业之一。2024年前三季度,公司POY/FDY/DTY/短纤的产量分别约为386/112/60/95万吨,同比增速分别约为15%/7%/9%/12%。价格方面,2024年前三季度,公司POY/FDY的不含税平均售价分别为6809/7714元/吨,同比变化分别约为-0.4%/0.67%,而主要原材料MEG价格同比提升11.71%,导致产品差价减小,公司短期业绩承压。

新增产能整体减少,行业有望景气向上。长丝行业未来两年的扩张速度明显放缓,同时,随着环保政策趋严,规模小的企业及落后产能将逐步被市场淘汰退出,行业竞争格局有望改善,长丝行业有望景气复苏。从产业链利润分布来看,根据公司公告引用的《中国石化市场预警报告(2023)》数据,2023-2027年国内PX拟在建产能共计1270万吨/年,2023-2027年大量PTA产能投产,国内PTA处于供大于求状态。未来原材料供给偏宽松,有利于产业利润向聚酯端转移。

推进四大基地建设,未来增长可期。公司稳步推进主业发展,布局“两洲两湖”即桐乡洲泉、湖州东林、平湖独山、徐州新沂这四大基地。随着新增产能释放,以及公用工程等系列管理精细化水平的提升,公司成本控制能力有望加强。同时,公司将持续优化产品结构、增加产品综合竞争力,打造新的成长突破点。

投资建议

我们认为公司作为国内长丝行业龙头之一,有望在长丝行业景气复苏中充分受益。同时,公司将推进四大基地建设,优化产品结构,未来增长可期。考虑到行业需求短期承压,相关产品价格有所下滑,我们下调2024-2026年公司归母净利润分别为11.01、15.68、20.28亿元,对应的PE分别为16、11、8倍(对应10月30日收盘价),维持“买入”评级。

风险提示

原料价格波动、宏观环境变化、汇率波动等风险等。

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李辉研究员团队对该股研究较为深入,近三年预测准确度均值为79.72%,其预测2024年度归属净利润为盈利16.14亿,根据现价换算的预测PE为11.1。

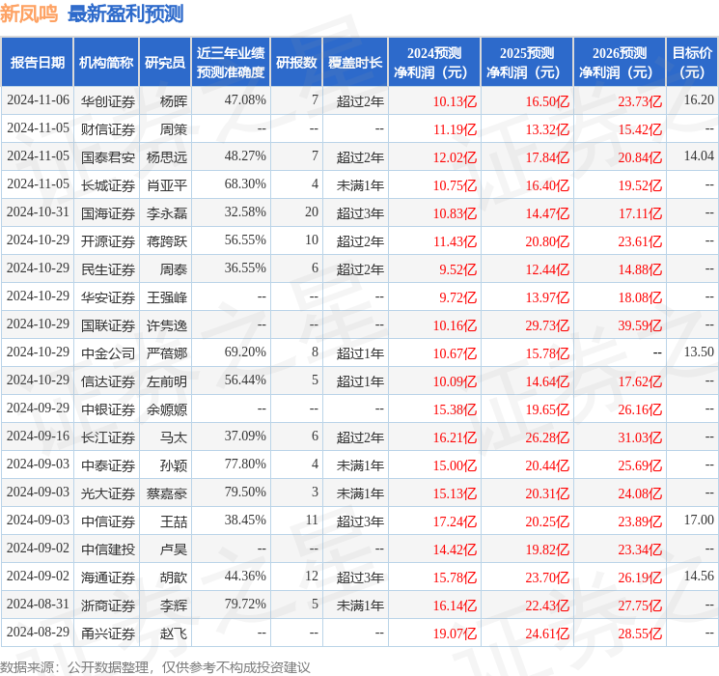

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级22家;过去90天内机构目标均价为14.77。

以上内容为证券之星据公开信息整理最可靠炒股配资咨询,由智能算法生成,不构成投资建议。